HANGİSİ DOĞRU!

Dönemin İl Özel İdaresi Genel Sekreteri Mustafa Atsız’ın hakim karşısına çıkmasına neden olan olaylarla ilgili gelişmelerin sonu gelmiyor. Gazetemize yazılı açıklama yapan KAY TUR A.Ş.’nin Mali Müşaviri, Bağımsız Milletvekili Ahmet Öksüzkaya’ya yanıt Atsız’dan geldi. Öksüzkaya’nın Mülkiye Başmüfettişi’nin incelemesi sırasında, 29.08.2013 tarihinde 06.09.2012 tarihli faturaya ilişkin 2.438,42 TL’lik ödeminin kasadan yapıldığını beyan ettiğini hatırlatan Atsız, ödemesi yapılan bu faturanın, fatura tarihinden tam 15 ay sonra ‘sehven’ kesildiğin ileri sürüldüğünü belirterek, ‘Hangisi doğru?’ diye sordu. Konuyla ilgili fikri takibini sürdüren gazetemiz de bir kez daha belgeleri değiştiren gücün kim ya da ne olduğunu soruyoruz…

İl Özel İdaresi’nin iştiraklerinden KAY TUR A.Ş. tarafından kiralanarak, Yönetim Kurulu Başkanı Mustafa Atsız’ın kullanımına tahsis edilen Chevrolet Captiva marka aracın kiralanması ve sonrasında gelişen olaylar Kayseri kamuoyunun gündemini meşgul etmeye devam ediyor. Gazetemizin 10 ve 11 Eylül 2014 tarihinde yayımladığı haberlerin ardından KAY TUR A.Ş.’nin Mali Müşavirliğini üstlenen Bağımsız Milletvekili Ahmet Öksüzkaya yazılı bir açıklama yaparak, iddialara yanıt vermişti. Kayseri kamuoyunun doğru bilgilenmesi adına Öksüzkaya’nın cevap metnini noktasına virgülüne dokunmadan, manşetten okuyucularımızla paylaştık. Ancak kamuoyunun doğru bilgilenmesi adına konuyla ilgili fikri takibimizi de bırakmadık. Çünkü ortada gerçekten yanıtlanması gereken sorular var. Öncelikle Öksüzkaya’nın gazetemize verdiği yanıtı tekrarlayarak, bu sorulara yanıt aramaya devam ediyoruz. Öksüzkaya gazetemize gönderdiği cevap metninde şu görüşleri dile getirmişti: “Kayseri Olay Gazetesi’nin 11.09.2014 günlü sayısında “Belgeleri Kim Değiştirdi” ve “Belgeleri Değiştiren Güç Kim ya da Ne” başlığıyla bir habere yer verilmiş, haberin manşetini oluşturan “Belgeleri Kim Değiştirdi” ifadesinin yanında fotoğrafım kullanılarak olayla tarafımdan sanki resmi evrak üzerinde tahribat ve sahtekarlık yapıldığı izlenimi verilmek istenmiştir. Bu tamamen gerçek dışı bir haberdir.

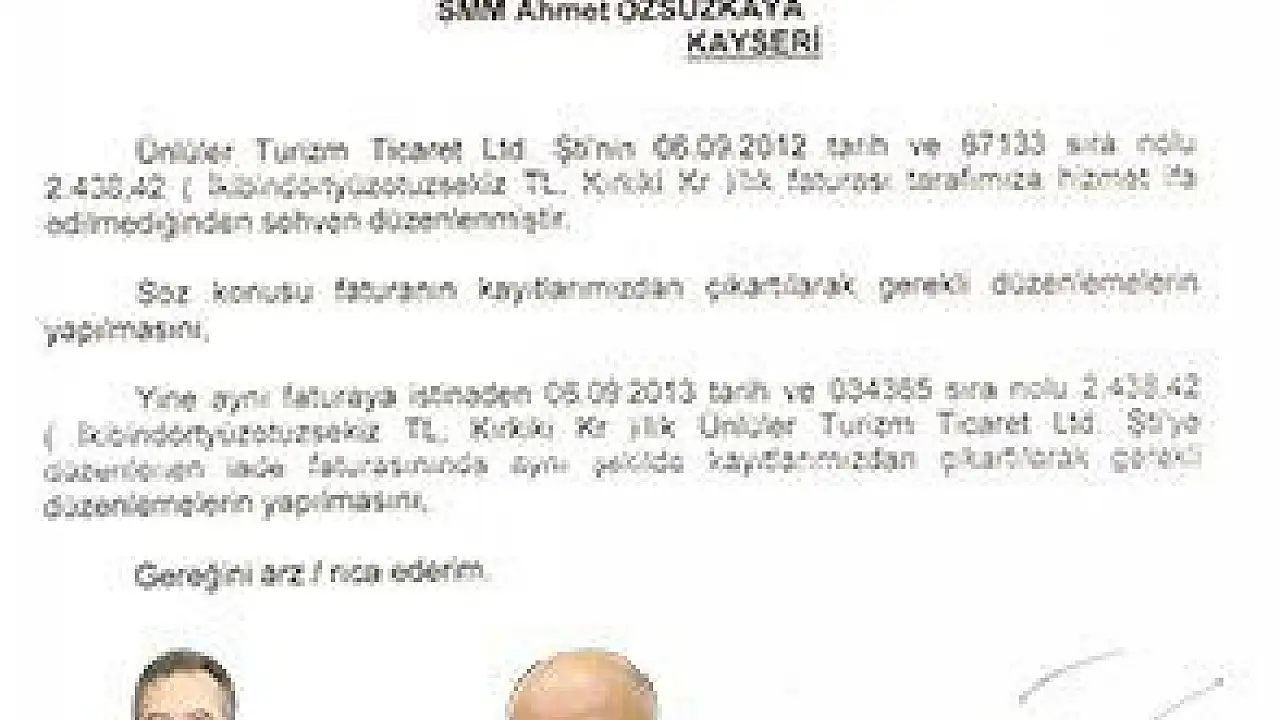

Burada yapılan işlem Kay-Tur A.Ş. adına Ünlüler Tur. Ltd. Şti. tarafından düzenlenen 06.09.2012 tarihli araç kiralama faturasının tarafların beyanları ile sehven düzenlendiği, bu kiralama faturasının Kay-Tur A.Ş.’yi ilgilendirmediği belirtilmiştir. Sizin de haberde yer verdiğiniz üzere S.M.M.M. olarak tarafıma Kay-Tur A.Ş.’den yazılan talimat yazısı ile söz konusu sehven düzenlendiği belirtilen faturanın Vergi Usul Kanunu’na göre kayıtlardan çıkarılması istenmiştir. Bu yazıya istinaden yine ilgili kanunlar çerçevesinde Vergi Dairesi nezdinde gerekli düzeltme işlemi yapılmıştır. Belgenin değiştirilmesi, tahrip edilmesi veya yırtılması söz konusu değildir.

Haberde yer verildiği şekilde; S.M.M.M. hizmeti verdiğimiz Kay-Tur A.Ş.’nin muhasebe kayıtlarının kendi inisiyatifimiz doğrultusunda yapılması söz konusu değildir. Kayseri Vergi Dairesi Başkanlığı tarafından bu olay ile ilgili olarak yapılan 03.12.2013 tarihli inceleme raporunda özetle, “Kay-Tur A.Ş.’nin düzenlemiş oldukları faturalar ile ilgili düzeltme beyanları ile kayıtlardan çıkarmış olmaları nedeniyle vergisel açıdan yapılacak bir işlem bulunmadığı” hususu açık ve net olarak belirtilmiştir. Yani S.M.M.M. hizmeti verdiğimiz Kay-Tur A.Ş.’nin bütün muhasebe işlemleri ilgili şirket yetkililerinin tarafımıza verdiği belge, bilgi ve talimatları doğrultusunda Vergi Ulus Kanunu ve diğer vergi kanunlarının öngördüğü şekilde kayıt altına alınmıştır.

Ayrıca söz konusu fatura ile ilgili olarak Ünlüler Tur. Ltd. Şti. yetkilisinin belirtilen raporda mevcut ifadesinde ’06.09.2012 tarihli faturayı sehven Kay-Tur A.Ş.’ne düzenledikleri’ni beyan ve ifade etmektedir.”

Bu açıklamanın ardından dönemin İl Özel İdaresi Genel Sekreteri Mustafa Atsız’ın da konuyla ilgili görüşlerini aldık. Öksüzkaya’nın açıklamasında inisiyatif kullanmadığını ve talimat doğrultusunda işlem yaptığını açıkladığını hatırlatan Atsız, KAY TUR A.Ş.’de kararların çift imza ile alınması gerektiğini vurguladı. Şirketin Mali Müşaviri’nin Bayar Özsoy’un tek başına böyle bir karar alamayacağını bilmesi gerektiğini ifade eden Atsız, “Ayrıca yasal olarak hizmet alımlarında fatura tarihinden itibaren en fazla 8 gün içinde faturanın iadesi gerekmektedir. Burada 15 ay sonra faturanın sehven kesildiği öne sürülüyor” dedi. Önemli bir noktanın daha altının çizilmesi gerektiğini ifade eden Atsız açıklamasını şöyle sürdürdü: “Bakın Sayın Öksüzkaya konuyla ilgili olarak Gazetenize yaptığı açıklamada talimatla bu işlemleri yaptığını ifade ederek, tarafların faturanın sehven kesildiğini söylediklerini vurguluyor. Ancak, aynı Öksüzkaya Mülkiye Müfettişlerinin yaptığı inceleme sırasında, 06.09.2012 tarihli faturaya ilişkin 2.438,42 TL’lik ödeminin kasadan yapıldığını, kendi imzası ile tutanak altına alıyor. Mali Müşavirler, talimatlar adamları değildir. Eğer bir şirket Mali Müşavire vergi kaçır diye talimat verse, mali müşavir talimat aldım diyerek bunu mu yapar, yoksa yasaların gerektiğini mi?”

O GÜÇ NE YA DA KİM ?

Öksüzkaya, gazetemize yaptığı açıklamada,“Kayseri Olay Gazetesi’nin 11.09.2014 günlü sayasında “Belgeleri Kim Değiştirdi” ve “Belgeleri Değiştiren Güç Kim ya da Ne” başlığıyla bir habere yer verilmiş, haberin manşetini oluşturan “Belgeleri Kim Değiştirdi” ifadesinin yanında fotoğrafım kullanılarak olayla tarafımdan sanki resmi evrak üzerinde tahribat ve sahtekarlık yapıldığı izlenimi verilmek istenmiştir. Bu tamamen gerçek dışı bir haberdir” diyerek bir anlamda gazetemizi yalan haber yapmakla suçlamıştı. Gazetemizin söz konusu haberde resmi evrakta tahribat ya da sahtekarlık yapıldığı konusunda en ufak bir imada bulunmamış, haber tarihinde iktidar partisinin milletvekili olarak görev yapan Öksüzkaya’nın birbirinden farklı iki ayrı ifade vermesinin nedenini sorgulamıştık? Ve yine soruyoruz, bir milletvekilinin iki farklı ifade vermesinin arkasındaki güç ne ya da kim?

ÖNCE GELİR İDARESİ’NDE ‘DÜZELTİLİYOR’ SONRA ÜNLÜLER ‘SEHVEN’ DİYOR

Kendisinin kimseyi hedef almadığını ama kendisine yönelik bir karalama kampanyası karşısında her onurlu insanın yapacağı gibi üstüne yapıştırılmak istenen lekeden kurtulmak için mücadele verdiğini ifade eden Atsız, konuyla ilgili olarak tarihlerin çok önemli olduğuna dikkat çekiyor. Atsız, “Şimdi Sayın Öksüzkaya’nın bahsettiği gibi Ünlüler Turizm adına vergi denetmenlerine ifade veren Nadir Ünlü 3 Aralık 2013 tarihinde faturanın sehven kesildiğini beyan ediyor. Ancak dikkat çekicidir ki bir gün önce Sayın Öksüzkaya, Gelir İdaresi’ne faturanın sehven kesildiğine ilişkin bir yazı gönderiyor. Gelir İdaresi aynı gün yazıyı işleme koyuyor. Sayın Öksüzkaya, Nadir Ünlü’nün bir gün sonra söz konusu fatura ile ilgili olarak sehven diyeceğini bilebiliyor?” diye soruyor.

TAHRİYAT ÖNCESİ UZLAŞMA

Burada yine sorulacak bir soru var: Mülkiye Müfettişleri 13 Kasım 2013 tarihli müfettiş raporunda, yani Öksüzkaya’nın faturanın sehven kesildiği yönünde Gelir İdaresi’ne gönderdiği yazıdan 30 gün önce, Öksüzkaya’nın ifadelerine dayanarak, faturanın elden ödendiğini rapor haline getiriyor. Peki ortada böyle bir durum varken, Gelir İdaresi neden Vergi Usul Kanunu gereği bir işlem yapmıyor. Çünkü Ünlüler Turizm, tarhiyat öncesi uzlaşma talebinde bulunmuş.(Tarhiyat Öncesi Uzlaşma: Mükelleflerin adlarına yapılan tarhiyatı yargıya intikal ettirmeden önce, vergi idaresi ile tahakkuk edecek vergi ve ceza hususunda anlaşmak için başvurabilecekleri idari bir çözüm yoludur.)

Atsız, Öksüzkaya’nın Nadir Ünlü’nün ifadesini hatırlatmasına atıfta bulunarak, “KAY TUR A.Ş. ‘faturayı ödemedim’ diyor. O zaman neden geçmişe dönük iptal işlemi yapılıyor. Nadir Ünlü neden ifadesinden önce tarhiyat öncesinde uzlaşma talebinde bulunuyor. Bunun açıklanması gerekiyor. Öksüzkaya usulsüzlük olmadığını söyledi. Eğer Nadir Ünlü tarhiyat öncesi uzlaşma talebinde bulunmasaydı ortada usulsüzlük yok muydu?” diye sordu.

PARA NEREDE?

Atsız, “Sayın Öksüzkaya, kurum yetkilisinin talebi üzerine işlem yaptıklarını belirtiyor. Soruyorum, kurum yetkilisinin, ki tek başına imza yetkisi dahi yok, talebi kanunların üzerinde midir? Kurum yetkilisinin talebi genel kurulun üzerinde midir? Sayın Öksüzkaya, 2013 yılında Bayar Özsoy’un hukuki geçerliliği olmayan bir yazısı üzerine işlem yapmıştır. Sehven kesildiği öne sürülen fatura, kapalı usul kesilmiş bir fatura yani parası ödenmiş. Eğer bu ödeme gerçekleşmediyse 31.12.2012 tarihli bilançoda kasa fazlası olarak görülmesi gerekir. O zaman bu para nereye gitti. Bir başka sorum ise maliye iade faturasını kabul etmeyince neden ikinci bir işleme gerek duydukları? Ben yukarıda da belirttiğim gibi niyetim kimseyi suçlu ilan etmek değil. Ancak 996,71 TL’lik bir akaryakıt harcaması gündeme getirilerek, üzerime çalınmaya çalışılan bir kara lekeye karşı onurlu her insan gibi doğruların ortaya çıkması için çalışıyorum.”

Evet, tarafların görüşlerini ve konuyla ilgili olarak ulaştığımız belgeleri bir kez daha sizlerle paylaştık. Amacımız ne kimsesi suçsuz ne de suçlu ilan etmek. Amacımız, kamuoyunu ilgilendiren konularda kamuoyunun doğru bilgilendirilmesini sağlamak. Gazete olarak her zaman gerçeğin yanında olmaya devam edeceğiz. Haber: Nejdet KALA